Saezin, Inc.

dba Korus Insurance Services

6281 Beach Blvd Ste 19

Buena Park, CA 90621

korusworld@gmail.com TEL: 818-517-2686

dba Korus Insurance Services

6281 Beach Blvd Ste 19

Buena Park, CA 90621

korusworld@gmail.com TEL: 818-517-2686

은퇴후의 의료혜택은 미국의 사회보장제도 중에서도 가장 중요하고 복잡한 부분입니다. 사회보장제도가 전체적으로 "있는자"를 위한 것과 "없는자"를 위한 것으로 대별되듯이, 의료혜택도 크게 양분됩니다.

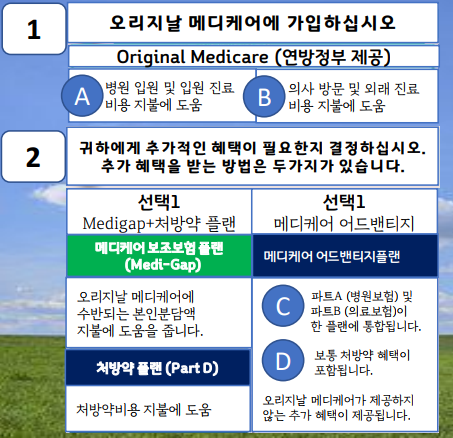

우선 보통 사람들이 일반적으로 은퇴하면 혜택을 받게 되는 의료혜택을 메디케어(Medicare) 라 합니다. 이것은 연방 정부의 예산으로 연방정부에서 시행하는 프로그램이며, Part A와 Part B를 Original Medicare (혹은 FFS플랜)이라고 하며, 처방약 플랜인 Part D는 CMS와 계약을 맺은 민간 보험회사들이 판매합니다.

Part A는 세금보고 40 크레딧 이상을 쌓은 시민권자와 영주권자 및 배우자가 65세가 되면 자동가입이 되며 3개월 전에 Welcome Letter를 받게됩니다. 이것은 입원환자(Inpatient)의 병원비를 내주는 Hospital Insurance 입니다. 은퇴전에 세금보고를 잘해서 40 크레딧 이상인 사람은 별도의 월보험료(Premium)이 없이 혜택을 받지만, 30-39 크레딧인 경우 월 $278의 보험료를 내며 30 크레딧이 안되는 사람은 월 $505을 내야만 Part A에 가입이 됩니다 (2024년 기준).

Part A 소지자가 병을 얻어 입원할 경우 $1,632 의 본인분담액(Deductible)을 내야 하며 60일까지는 입원비가 면제됩니다. 그러나 60일을 초과하여 입원할 경우 61-90일 기간에는 하루 $408, 91-150일 기간에는 하루 $816씩 본인이 지불해야 하며 150일을 초과하여 입원하게 되면 입원비 전액을 본인이 내야 합니다.

Part B 는 외래환자(Outpatient)의 치료비를 내주는 Medical Insurance 로서, Part A를 받으면 소셜오피스에 가서 신청하여야 합니다. 2024년의 경우 Part B는 월 $174.70의 보험료를 내며, 소득 수준이 높은 분은 더 많이 내게 됩니다. 65세에 Part B 신청을 안할 경우 해마다 10%씩 벌금이 누적된 보험료를 계속 지불해야 하므로 65세 생일을 맞으면 즉시 신청하는 것이 좋습니다.

Part B 소지자가 병원에 다니면서 치료를 받을 경우 년간 $240의 본인분담액 (Deductible, 2024년)을 내고 치료비의 20%의 Coinsurance (Cost sharing)를 본인이 지불하게 됩니다.

Part D는 Part A와 Part B를 모두 갖고 있는 사람들이 구입할 수 있는 처방약 (Prescription Drug) Plan 입니다. 역시 Part B와 마찬가지로 65세에 가입하지 않으면 매월 1%의 Penalty를 내야 합니다. 처방약을 구입할때 Part D가 커버하는 금액은 약값의 75% 이며 1년에 $2,480 까지 약을 구입할 수 있습니다.

Part D는 Medicare에서 지정하는 민간 건강보험회사들을 통해서 가입하게 되어 있는데, 2022년 현재 미국 전국평균 Part D의 월간보험료는 $33 입니다.

이상에서 보시듯이 Original Medicare Plan인 Part A, B 와 Prescription Drug Plan 인 Part D를 유지하려면 Copay 및 Deductible등 본인이 부담해야 하는 금액이 있고 경우에 따라서는 매우 큰 부담이 될 수 있습니다. 이러한 본인부담액을 커버해 주는 보험이 Medicare Supplement Plan (혹은 Medigap) 인데, 보통 매월 $150 이상의 보험료를 내야 합니다.

Medigap 을 사는 비용의 부담도 노후생활에는 매우 큰 부담이 될 수 있습니다. CMS에서는 이러한 부담을 경감해 줄 수 있는 방안으로 Part C (Medicare Advantage Plan)을 운영하고 있습니다. 이것은 Part A와 B, 그리고 Part D 를 포괄하여 HMO 형태로 운영하는 플랜으로, CMS의 메디케어 예산 절감을 위하여 시행하고 있는 메디케어 플랜입니다.

Part C 회사들은 침술,Fitness,안경,보청기,Transportation,해외 커버리지 등 여러 Extra benefit을 제공하며 손님유치에 열을 올리고 있으며, 매년 10월 15일-12월 7일 기간 동안 Part C로 전환할 수 있으나 이사를 하거나 메디케이드 취득 등 특별한 경우에는 이 기간이 아니라도 가입할 수 있습니다. 특히 Medicare 만 가지고 계신 분들은 Part C로 바꾸어 Medigap을 구입할 보험료를 절약할 수 있습니다.

한가지 유의할 것은 Part C는 HMO system이므로 주치의에게만 진료를 받아야 하며, 전문의에게 갈 경우 주치의의 Referral 을 받아야 합니다.

이러한 비용을 내는 재원은 사회복지연금(SSA) 에서 나올 수 있겠지만, 노후에 경제적으로 여유있는 생활을 하려면 아무래도 SSA만으로는 불충분하므로 젊을때 은퇴후를 대비하여 반드시 개인은퇴구좌(IRA)나 직장은퇴연금구좌(401K, 펜션등)을 준비할 것을 권합니다. 물론 이런 은퇴기금 조성에 앞서 생명보험은 가장 기본적인 것이며, 사망시 뿐만 아니라 암,심장마비등 중병에 걸렸을 경우에도 보험금을 받을 수 있는 플랜을 고려해 보면 좋겠습니다.

그러면, 메디케어를 받은 분들중, 은퇴후에 모아둔 재산이나 소득이 없어서 생활의 대책이 없는 분들은 월간 $300 - $600에 달하는 의료보험 비용을 부담하기가 어렵겠지요? 이런 분들은 본인분담액 부분을 메디케이드 (Medicaid, 일명 Medical)라 불리는 저소득층 의료혜택을 받을 수 있습니다. 간혹 Medicare도 있고 Medicaid도 함께 갖고 계신분들이 있는데, 이런 분들을 Dual Eligible 혹은 Medi-Medi 라고 부릅니다.

우리 한인들 중에는 재산이 있는데도 자녀들에게 미리 모든 것을 넘겨주고 빈곤층 행세를 하면서 Medi-Medi 혜택을 받는 분들이 꽤 있습니다. 남은 재산을 공짜 혜택을 받기 위해 자녀들에게 미리 재산을 다 물려주고 여러 가지 부작용을 겪는 분들을 많이 봅니다. 노후에 경제적인 어려움을 겪으며 고생할 수도 있고,자녀들의 경제관을 왜곡시켜 놓을수도 있고 아무것도 없는 부모를 아예 외면하는 원인을 제공해 줄수도 있습니다.

그래서, 재산은 끝까지 가지고 여유있는 노후를 보내고 남은 것을 물려주는 것이 바람직한 재산관리 방법이라는 인식이 크게 확산되고 있습니다. 노후에도 쓰고 남은 것을 남겨줄만큼 충분한 재산 축적이 쉽지 않기 때문에 은퇴후 및 사후의 자녀들을 위한 계획을 젊을때부터 세워놓는 것이 필요합니다.

사람마다 사정과 처지가 모두 다르므로 미래에 대비하는 방법은 다를 수 있으나, 각자 자신의 처지에 맞는 은퇴계획을 생각해보고 준비해 가는 것이 필요할 것입니다.

우선 보통 사람들이 일반적으로 은퇴하면 혜택을 받게 되는 의료혜택을 메디케어(Medicare) 라 합니다. 이것은 연방 정부의 예산으로 연방정부에서 시행하는 프로그램이며, Part A와 Part B를 Original Medicare (혹은 FFS플랜)이라고 하며, 처방약 플랜인 Part D는 CMS와 계약을 맺은 민간 보험회사들이 판매합니다.

Part A는 세금보고 40 크레딧 이상을 쌓은 시민권자와 영주권자 및 배우자가 65세가 되면 자동가입이 되며 3개월 전에 Welcome Letter를 받게됩니다. 이것은 입원환자(Inpatient)의 병원비를 내주는 Hospital Insurance 입니다. 은퇴전에 세금보고를 잘해서 40 크레딧 이상인 사람은 별도의 월보험료(Premium)이 없이 혜택을 받지만, 30-39 크레딧인 경우 월 $278의 보험료를 내며 30 크레딧이 안되는 사람은 월 $505을 내야만 Part A에 가입이 됩니다 (2024년 기준).

Part A 소지자가 병을 얻어 입원할 경우 $1,632 의 본인분담액(Deductible)을 내야 하며 60일까지는 입원비가 면제됩니다. 그러나 60일을 초과하여 입원할 경우 61-90일 기간에는 하루 $408, 91-150일 기간에는 하루 $816씩 본인이 지불해야 하며 150일을 초과하여 입원하게 되면 입원비 전액을 본인이 내야 합니다.

Part B 는 외래환자(Outpatient)의 치료비를 내주는 Medical Insurance 로서, Part A를 받으면 소셜오피스에 가서 신청하여야 합니다. 2024년의 경우 Part B는 월 $174.70의 보험료를 내며, 소득 수준이 높은 분은 더 많이 내게 됩니다. 65세에 Part B 신청을 안할 경우 해마다 10%씩 벌금이 누적된 보험료를 계속 지불해야 하므로 65세 생일을 맞으면 즉시 신청하는 것이 좋습니다.

Part B 소지자가 병원에 다니면서 치료를 받을 경우 년간 $240의 본인분담액 (Deductible, 2024년)을 내고 치료비의 20%의 Coinsurance (Cost sharing)를 본인이 지불하게 됩니다.

Part D는 Part A와 Part B를 모두 갖고 있는 사람들이 구입할 수 있는 처방약 (Prescription Drug) Plan 입니다. 역시 Part B와 마찬가지로 65세에 가입하지 않으면 매월 1%의 Penalty를 내야 합니다. 처방약을 구입할때 Part D가 커버하는 금액은 약값의 75% 이며 1년에 $2,480 까지 약을 구입할 수 있습니다.

Part D는 Medicare에서 지정하는 민간 건강보험회사들을 통해서 가입하게 되어 있는데, 2022년 현재 미국 전국평균 Part D의 월간보험료는 $33 입니다.

이상에서 보시듯이 Original Medicare Plan인 Part A, B 와 Prescription Drug Plan 인 Part D를 유지하려면 Copay 및 Deductible등 본인이 부담해야 하는 금액이 있고 경우에 따라서는 매우 큰 부담이 될 수 있습니다. 이러한 본인부담액을 커버해 주는 보험이 Medicare Supplement Plan (혹은 Medigap) 인데, 보통 매월 $150 이상의 보험료를 내야 합니다.

Medigap 을 사는 비용의 부담도 노후생활에는 매우 큰 부담이 될 수 있습니다. CMS에서는 이러한 부담을 경감해 줄 수 있는 방안으로 Part C (Medicare Advantage Plan)을 운영하고 있습니다. 이것은 Part A와 B, 그리고 Part D 를 포괄하여 HMO 형태로 운영하는 플랜으로, CMS의 메디케어 예산 절감을 위하여 시행하고 있는 메디케어 플랜입니다.

Part C 회사들은 침술,Fitness,안경,보청기,Transportation,해외 커버리지 등 여러 Extra benefit을 제공하며 손님유치에 열을 올리고 있으며, 매년 10월 15일-12월 7일 기간 동안 Part C로 전환할 수 있으나 이사를 하거나 메디케이드 취득 등 특별한 경우에는 이 기간이 아니라도 가입할 수 있습니다. 특히 Medicare 만 가지고 계신 분들은 Part C로 바꾸어 Medigap을 구입할 보험료를 절약할 수 있습니다.

한가지 유의할 것은 Part C는 HMO system이므로 주치의에게만 진료를 받아야 하며, 전문의에게 갈 경우 주치의의 Referral 을 받아야 합니다.

이러한 비용을 내는 재원은 사회복지연금(SSA) 에서 나올 수 있겠지만, 노후에 경제적으로 여유있는 생활을 하려면 아무래도 SSA만으로는 불충분하므로 젊을때 은퇴후를 대비하여 반드시 개인은퇴구좌(IRA)나 직장은퇴연금구좌(401K, 펜션등)을 준비할 것을 권합니다. 물론 이런 은퇴기금 조성에 앞서 생명보험은 가장 기본적인 것이며, 사망시 뿐만 아니라 암,심장마비등 중병에 걸렸을 경우에도 보험금을 받을 수 있는 플랜을 고려해 보면 좋겠습니다.

그러면, 메디케어를 받은 분들중, 은퇴후에 모아둔 재산이나 소득이 없어서 생활의 대책이 없는 분들은 월간 $300 - $600에 달하는 의료보험 비용을 부담하기가 어렵겠지요? 이런 분들은 본인분담액 부분을 메디케이드 (Medicaid, 일명 Medical)라 불리는 저소득층 의료혜택을 받을 수 있습니다. 간혹 Medicare도 있고 Medicaid도 함께 갖고 계신분들이 있는데, 이런 분들을 Dual Eligible 혹은 Medi-Medi 라고 부릅니다.

우리 한인들 중에는 재산이 있는데도 자녀들에게 미리 모든 것을 넘겨주고 빈곤층 행세를 하면서 Medi-Medi 혜택을 받는 분들이 꽤 있습니다. 남은 재산을 공짜 혜택을 받기 위해 자녀들에게 미리 재산을 다 물려주고 여러 가지 부작용을 겪는 분들을 많이 봅니다. 노후에 경제적인 어려움을 겪으며 고생할 수도 있고,자녀들의 경제관을 왜곡시켜 놓을수도 있고 아무것도 없는 부모를 아예 외면하는 원인을 제공해 줄수도 있습니다.

그래서, 재산은 끝까지 가지고 여유있는 노후를 보내고 남은 것을 물려주는 것이 바람직한 재산관리 방법이라는 인식이 크게 확산되고 있습니다. 노후에도 쓰고 남은 것을 남겨줄만큼 충분한 재산 축적이 쉽지 않기 때문에 은퇴후 및 사후의 자녀들을 위한 계획을 젊을때부터 세워놓는 것이 필요합니다.

사람마다 사정과 처지가 모두 다르므로 미래에 대비하는 방법은 다를 수 있으나, 각자 자신의 처지에 맞는 은퇴계획을 생각해보고 준비해 가는 것이 필요할 것입니다.

MEDICARE

관련 기사

Part B Premium

2021년: $146.50

2022년: $170.10

2023년: $164.90

2024년: $174.70

2021년: $146.50

2022년: $170.10

2023년: $164.90

2024년: $174.70