Saezin, Inc.

dba Korus Insurance Services

6281 Beach Blvd Ste 19

Buena Park, CA 90621

korusworld@gmail.com

TEL: 818-517-2686

dba Korus Insurance Services

6281 Beach Blvd Ste 19

Buena Park, CA 90621

korusworld@gmail.com

TEL: 818-517-2686

노후준비, 노후설계, 은퇴설계, 노후자금, 노후생활비 등등,

미국에 이민와서 열심히 일하다 보니 벌써 수십년, 은퇴할 나이를 앞두고 이런말 들으면 절대 남의 일같지 않고 그 필요성은 충분히 공감하나, 솔직히 몸과 맘 따로 노는것이 현실입니다.

은퇴후 40년 기나긴 노후생활, 백세시대에 노후생활에 필요한 돈이 $1,000,000 은 있어야 한다고 합니다. 이와같다 보니 은퇴준비를 하루이틀 차일피일 계속 미루게 되더군요.

이는 결국..

설마설마 하다가..

아무런 준비도 없이 노후를 맞이하게 된다는 끔찍한 현실에 봉착케 되는 거겠지요. 그래서 은퇴

전문가 들이 말하는 노후준비, 노후설계 재테크 성공을 위한 은퇴설계 재테크 팁을 정리해

봤습니다.

미국에 이민와서 열심히 일하다 보니 벌써 수십년, 은퇴할 나이를 앞두고 이런말 들으면 절대 남의 일같지 않고 그 필요성은 충분히 공감하나, 솔직히 몸과 맘 따로 노는것이 현실입니다.

은퇴후 40년 기나긴 노후생활, 백세시대에 노후생활에 필요한 돈이 $1,000,000 은 있어야 한다고 합니다. 이와같다 보니 은퇴준비를 하루이틀 차일피일 계속 미루게 되더군요.

이는 결국..

설마설마 하다가..

아무런 준비도 없이 노후를 맞이하게 된다는 끔찍한 현실에 봉착케 되는 거겠지요. 그래서 은퇴

전문가 들이 말하는 노후준비, 노후설계 재테크 성공을 위한 은퇴설계 재테크 팁을 정리해

봤습니다.

하루하루 먹구살기 힘들어 죽겠는데..노후준비? 노후설계?

빠듯한 현실을 감안하면 은퇴준비는 좀 사치스럽단 생각이 들수도 있습니다. 난 늙으면 시골가서 살건데, 뭔 돈이 들어가겠어?

빠듯한 현실을 감안하면 은퇴준비는 좀 사치스럽단 생각이 들수도 있습니다. 난 늙으면 시골가서 살건데, 뭔 돈이 들어가겠어?

이와 유사한 형태의 생각을 가진 분들이 의외로 많습니다.

하지만..

적은 금액이라도..지금 당장 시작하지 않는다면?

나중에 후회해도 시간을 돌이킬 수가 없다는 것, 바로 그것이 가장 큰 문제입니다.

은퇴준비는 빠를수록 좋다는 사실, 이는 이미 익히 알려진 사실입니다.

55세 연5% 월복리로 매달 $1,000을 투자한다면, 65세까지 $150,250을 모을수 있는데..

만일 10년 일찍 준비한다면? $360,500원을 적립할 수 있습니다.

이는..10년을 미룰때 마다 두배의 돈이 더 필요하다는 반증이기도 합니다.

노후자금을 계산할때 평균수명을 기준으로하는 오류를 범하면 안됩니다.

하지만..

적은 금액이라도..지금 당장 시작하지 않는다면?

나중에 후회해도 시간을 돌이킬 수가 없다는 것, 바로 그것이 가장 큰 문제입니다.

은퇴준비는 빠를수록 좋다는 사실, 이는 이미 익히 알려진 사실입니다.

55세 연5% 월복리로 매달 $1,000을 투자한다면, 65세까지 $150,250을 모을수 있는데..

만일 10년 일찍 준비한다면? $360,500원을 적립할 수 있습니다.

이는..10년을 미룰때 마다 두배의 돈이 더 필요하다는 반증이기도 합니다.

노후자금을 계산할때 평균수명을 기준으로하는 오류를 범하면 안됩니다.

평균 수명 이상 산다고 생각해야만 은퇴자금 관련 오류에 빠지지 않게 됩니다.

내일이 아니라 지금 당장! Right Now!

노후준비, 노후설계, 은퇴설계를 시작해야 합니다.

내일이 아니라 지금 당장! Right Now!

노후준비, 노후설계, 은퇴설계를 시작해야 합니다.

생명보험은 내가 죽은 후 남은 가족들을 위해 필요한 것 아닌가요? 은퇴준비와 무슨 상관이 있나요?

이런 의문이 드는 것이 당연하겠지요?

하지만 은퇴준비의 기본은 생명보험에 가입하는 것입니다. 각자의 형편에 맞게 만약의 경우에 가족들이 생활을 이어갈 수 있도록 대비하는 것은 너무도 중요합니다. 부부간에 서로의 대책을 마련해 줄 수 있는 것이 생명보험 입니다.

그리고 요즘에는 많은 생명보험 상품들이 사후의 가족 보호 뿐만 아니라 본인들의 노후 혹은 중병시에 보조적 소득 (Supplemental Income)을 제공받을 수 있도록 설계되고 있습니다. 뿐만 아니라 수명이 크게 늘어남으로써 생길 수 있는 경제적 필요를 고려하여 만들어진 상품들도 있습니다. 즉 생명보험은 은퇴준비 상품들 중에서 가장 큰 혜택을 줄 수 있는 다목적 수단입니다.

이런 의문이 드는 것이 당연하겠지요?

하지만 은퇴준비의 기본은 생명보험에 가입하는 것입니다. 각자의 형편에 맞게 만약의 경우에 가족들이 생활을 이어갈 수 있도록 대비하는 것은 너무도 중요합니다. 부부간에 서로의 대책을 마련해 줄 수 있는 것이 생명보험 입니다.

그리고 요즘에는 많은 생명보험 상품들이 사후의 가족 보호 뿐만 아니라 본인들의 노후 혹은 중병시에 보조적 소득 (Supplemental Income)을 제공받을 수 있도록 설계되고 있습니다. 뿐만 아니라 수명이 크게 늘어남으로써 생길 수 있는 경제적 필요를 고려하여 만들어진 상품들도 있습니다. 즉 생명보험은 은퇴준비 상품들 중에서 가장 큰 혜택을 줄 수 있는 다목적 수단입니다.

미국 남성의 2019년 평균수명은 76.3세이고 여성은 81.4세 입니다. 한국의 경우 남성 80.3세, 여성 86.3세 입니다.

그리고 보통 부인보다 남편의 나이는 5~6세 많은것이 일반적입니다.

일반화 해서 본다면?

남편이 죽은지 10년 이상 동안 부인이 홀로 살아가야 한다는 계산이 나옵니다.

노후준비, 노후설계, 은퇴설계를 할때 부인이 혼자 사는 기간동안의 비용을 반드시 감안해야 합니다.

이를 감안하지 않는다면?

남편이 사망한후 부인은 힘겹게 살아갈 수 밖에 없습니다.

그리고 보통 부인보다 남편의 나이는 5~6세 많은것이 일반적입니다.

일반화 해서 본다면?

남편이 죽은지 10년 이상 동안 부인이 홀로 살아가야 한다는 계산이 나옵니다.

노후준비, 노후설계, 은퇴설계를 할때 부인이 혼자 사는 기간동안의 비용을 반드시 감안해야 합니다.

이를 감안하지 않는다면?

남편이 사망한후 부인은 힘겹게 살아갈 수 밖에 없습니다.

은퇴설계시 가장큰 적은?

바로 물가상승률입니다.

돈의 값어치가 그만큼 떨어지지 때문이지요.

물가상승률을 연 3%로 가정할 경우

현재의 $100,000 은 20년 이후 $50,000 이 조금 넘는 수준이 됩니다. 무서운 수치입니다.

노후준비 노후설계 재테크시 반드시 짚어줘야 할 대목입니다.

바로 물가상승률입니다.

돈의 값어치가 그만큼 떨어지지 때문이지요.

물가상승률을 연 3%로 가정할 경우

현재의 $100,000 은 20년 이후 $50,000 이 조금 넘는 수준이 됩니다. 무서운 수치입니다.

노후준비 노후설계 재테크시 반드시 짚어줘야 할 대목입니다.

사회보장연금은 노후생활에 도움이 되는것은 사실입니다.

하지만 평균수명의 연장, 베이비붐 세대의 대거 은퇴 등으로 노년층이 폭발적으로 증가함에 따라 미국 정부의 사회보장 기금은 날이 갈수록 고갈되어 가는 추세에 있습니다.

앞으로 미국의 사회보장제도는 굶어죽지 않을 정도의 최소한도의 혜택도 보장해 주지 못할 위기에 처해 있습니다. 정부에서 보장해 줄 수 있는 한계가 있으니, 노후의 대책은 각자가 세우라는 것이 정부의 입장입니다.

이에따라 정부에서 배려해 주는 것이 바로 보험상품에 대한 Tax 혜택, 즉 은퇴플랜에 대해 소득세 징수를 유예하거나 사망시 보험금에 대한 Tax Free 혜택등이 그것입니다.

하지만 평균수명의 연장, 베이비붐 세대의 대거 은퇴 등으로 노년층이 폭발적으로 증가함에 따라 미국 정부의 사회보장 기금은 날이 갈수록 고갈되어 가는 추세에 있습니다.

앞으로 미국의 사회보장제도는 굶어죽지 않을 정도의 최소한도의 혜택도 보장해 주지 못할 위기에 처해 있습니다. 정부에서 보장해 줄 수 있는 한계가 있으니, 노후의 대책은 각자가 세우라는 것이 정부의 입장입니다.

이에따라 정부에서 배려해 주는 것이 바로 보험상품에 대한 Tax 혜택, 즉 은퇴플랜에 대해 소득세 징수를 유예하거나 사망시 보험금에 대한 Tax Free 혜택등이 그것입니다.

은퇴연금이란 매달 일정금액을 지급받는 형태를 의미합니다.

노후생활에 평생동안 매달 일정액 수입이 있다는 것은 굉장한 도움입니다.

사회보장연금 (SSA) 로 받는 기본적인 생활비 이외에 사망할때까지 매달 일정액을 받는

수입원이 있으면 노후생활에 분명 도움이 됩니다.

"목돈이 있으면, 한방에 다 해결되는데 뭐~" 라고 치부하실 수 있겠지만..

그 한방에 해당하는 목돈이란 것이 우리곁에 머물 확률과 시점을 생각해보면?

허망하기 그지없단 사실

사업해본 분들 또는 좀 많이 살아보신 분들 한결같이 공감되실겁니다.

노후에는 일정부분 연금에서 생활비를 조달하는것..

다소 생소한 용어이지만, 우리말로 은퇴연금에 해당되는 Annuity,

그것이 노후준비, 노후대책의 핵심이 될 수 있습니다.

노후생활에 평생동안 매달 일정액 수입이 있다는 것은 굉장한 도움입니다.

사회보장연금 (SSA) 로 받는 기본적인 생활비 이외에 사망할때까지 매달 일정액을 받는

수입원이 있으면 노후생활에 분명 도움이 됩니다.

"목돈이 있으면, 한방에 다 해결되는데 뭐~" 라고 치부하실 수 있겠지만..

그 한방에 해당하는 목돈이란 것이 우리곁에 머물 확률과 시점을 생각해보면?

허망하기 그지없단 사실

사업해본 분들 또는 좀 많이 살아보신 분들 한결같이 공감되실겁니다.

노후에는 일정부분 연금에서 생활비를 조달하는것..

다소 생소한 용어이지만, 우리말로 은퇴연금에 해당되는 Annuity,

그것이 노후준비, 노후대책의 핵심이 될 수 있습니다.

알고보니 고려해야 할 것도 많고 쉽지 않은 것이 많네요.

생업에 전념하는 것도 어려운데, 어떻게 노후대책까지 마련해야 하는지?

은퇴목표를 정했다면.. 이를 실천하는 것이 무엇보다 중요합니다.

현실적으로 여유자금이 없어 중간에 포기하면... 아무 의미도 없게됩니다.

현재 주식이 오른다고 해서... 은퇴설계,노후준비를 게을리한다면 한방에 모든것이 물거품이 될 수도 있습니다.

재테크 원칙과 용기 및 강단을 갖고 가장 바람직한 방법은 믿을만한 전문가를 곁에 두시는 것입니다.

생업에 전념하는 것도 어려운데, 어떻게 노후대책까지 마련해야 하는지?

은퇴목표를 정했다면.. 이를 실천하는 것이 무엇보다 중요합니다.

현실적으로 여유자금이 없어 중간에 포기하면... 아무 의미도 없게됩니다.

현재 주식이 오른다고 해서... 은퇴설계,노후준비를 게을리한다면 한방에 모든것이 물거품이 될 수도 있습니다.

재테크 원칙과 용기 및 강단을 갖고 가장 바람직한 방법은 믿을만한 전문가를 곁에 두시는 것입니다.

다 알것같은 위의 내용들이지만..

본인의 문제로 놓고보면..뭣부터 어떻게 풀어가야할지.. 난감한 경우가 많습니다.

특히...전문적 용어들을 이해하는 것만 해도 ... 따라가기 힘든것 또한 사실입니다.

아래 e메일 무료재무설계 상담신청툴은 이와같은.. 실타래를 풀어주실 수 있는!

친절+실력+인맥+경험치+노련미+혜안...모두 잘 갖춘 전문가와 연결되실수 있는 툴입니다.

본인의 문제로 놓고보면..뭣부터 어떻게 풀어가야할지.. 난감한 경우가 많습니다.

특히...전문적 용어들을 이해하는 것만 해도 ... 따라가기 힘든것 또한 사실입니다.

아래 e메일 무료재무설계 상담신청툴은 이와같은.. 실타래를 풀어주실 수 있는!

친절+실력+인맥+경험치+노련미+혜안...모두 잘 갖춘 전문가와 연결되실수 있는 툴입니다.

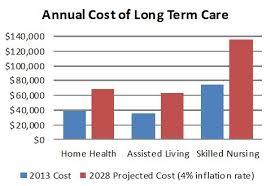

옛말에 긴병에 효자 없다고 합니다.

중풍, 치매등 장기요양을 요하는 Long-Term Care 환자가 되면 누군가가 장기간

간호를 해 주어야 합니다.

먹고 살기 바쁜 자녀들이 부모 간호해 주기가 매우 어렵기 때문에 Skilled Nursing

Facility등 장기요양 시설에 들어가야 합니다.

2020년 LTC비용 년간 평균 $107,000. 2030년에는 무려 $200,000 에 달할 것으로

예상됩니다.

중풍, 치매등 장기요양을 요하는 Long-Term Care 환자가 되면 누군가가 장기간

간호를 해 주어야 합니다.

먹고 살기 바쁜 자녀들이 부모 간호해 주기가 매우 어렵기 때문에 Skilled Nursing

Facility등 장기요양 시설에 들어가야 합니다.

2020년 LTC비용 년간 평균 $107,000. 2030년에는 무려 $200,000 에 달할 것으로

예상됩니다.

서두에 밝힌 것처럼 생명보험은 은퇴준비를 위한 첫 단계 입니다.

생명보험은 젊을때부터 평생동안의 삶을 보호해 주는 매우 효과적인 수단 입니다. 예상치 못한 사망 뿐만 아니라 암, 뇌졸중등

중병으로 어려움을 겪을 때도 큰 도움을 받을 수 있습니다.

뿐만 아니라 은퇴후 30-40년을 더 살아야 하는 백세시대에 생명보험은 은퇴 자금을 조성하는 수단으로도 사용됩니다.

생명보험은 젊을때부터 평생동안의 삶을 보호해 주는 매우 효과적인 수단 입니다. 예상치 못한 사망 뿐만 아니라 암, 뇌졸중등

중병으로 어려움을 겪을 때도 큰 도움을 받을 수 있습니다.

뿐만 아니라 은퇴후 30-40년을 더 살아야 하는 백세시대에 생명보험은 은퇴 자금을 조성하는 수단으로도 사용됩니다.